新闻 你的位置:kaiyun开云app入口官网 - kaiyun开云(中国) > 新闻 > 体育游戏app平台未来两周内泰国南部雨水有加多预期-kaiyun开云app入口官网 - kaiyun开云(中国)

体育游戏app平台未来两周内泰国南部雨水有加多预期-kaiyun开云app入口官网 - kaiyun开云(中国)

发布日期:2025-12-29 00:06 点击次数:114

11月以来,橡胶期货板块高涨乏力,其中,自然橡胶(RU)和20号胶(NR)冲高回落,且均跌破10月价钱运行区间下沿,而丁二烯橡胶(BR)则走出洞开的着落趋势行情。橡胶期货板块里面呈现彰着的强弱分化,主要原因在于原料价钱走势的互异。跟着好意思国大选结果,好意思元强势高涨,宏不雅面临国内商品偏空,板块交往逻辑总结基本面。在青岛自然橡胶累库的影响下,现货垂死的情况有所缓解,RU和NR上方承压,但泰国原料价钱仍相沿自然橡胶。由于丁二烯的暴跌,BR总结资本订价逻辑,跟从丁二烯捏续着落,跌幅远高于RU和NR。

有计划后市,自然橡胶方面,有计划短期好意思元看护强势,对国内商品商场影响偏空,但跟着国内自然橡胶产区附近停割,以及未来两周内泰国南部降雨预期加多,原料价钱有望反弹走高,进而相沿RU和NR,存眷RU2501和NR2501合约诀别在17000元/吨和13500元/吨近邻的相沿。中恒久来看,探究到年底国内产区停割、来岁欧盟零毁林公法(EUDR)实施的影响以及泰国启动2025财年“橡胶减速销售”神志,利多身分有望在本年年底以及来岁一季度逍遥积聚。合成橡胶方面,预期丁二烯仍有下行空间,但自然橡胶短期仍有上行驱动,且现时泰国羼杂胶与顺丁橡胶的价差高于2500元/吨,容易引起下流轮胎厂的替换需求,对BR形成一定的相沿。是以,BR不宜过分看空,存眷BR2501合约在12000元/吨近邻的相沿。另外,在顺丁橡胶高开工的现实下体育游戏app平台,需存眷需求端对顺丁橡胶工场库存的影响。

[自然橡胶]

[天气扰动重叠国内产区附近停割仍有上行驱动]

近期行情分析

10月,泰国胶水价钱回落趋势形成,杯胶进展相对坚挺;11月初,胶水大跌,但杯胶却小幅高涨,胶水与杯胶的价差着落至年内新低;随后由于泰国南部降雨,影响割胶,标明胶水超跌,使得泰国天胶原料反弹,胶水与杯胶价差走扩,RU与NR主力合约反弹冲高。但跟着国表里宏不雅落地,好意思元强势高涨,对国内商品偏空,且自然橡胶总结基本面,泰国杯胶价钱捏续着落,商场运转交往青岛天胶库存积聚和自然橡胶供应上量预期,RU和NR未能打破前高并回落。

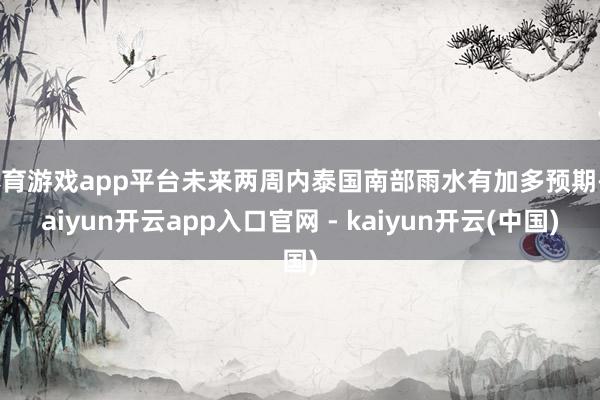

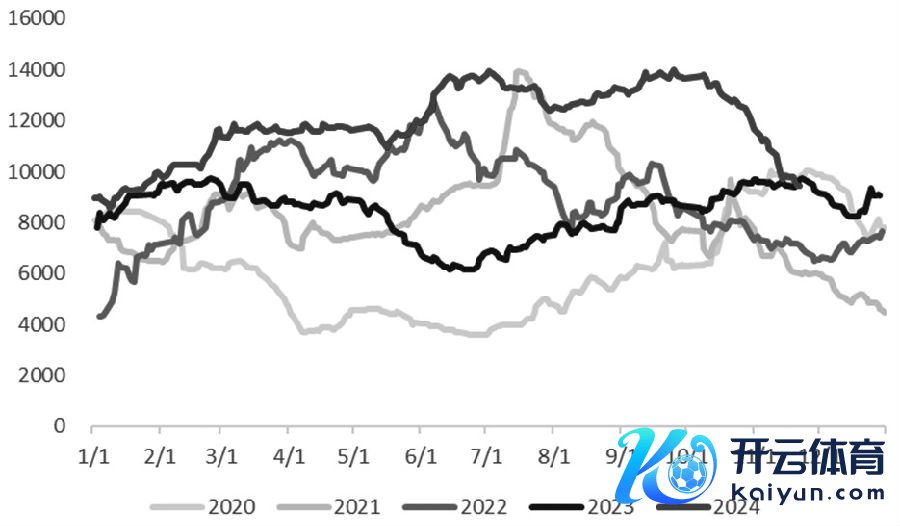

图为自然橡胶青岛保税区库存(单元:万吨)

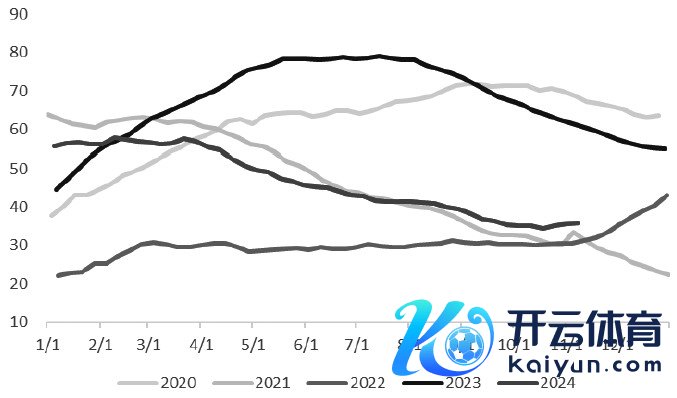

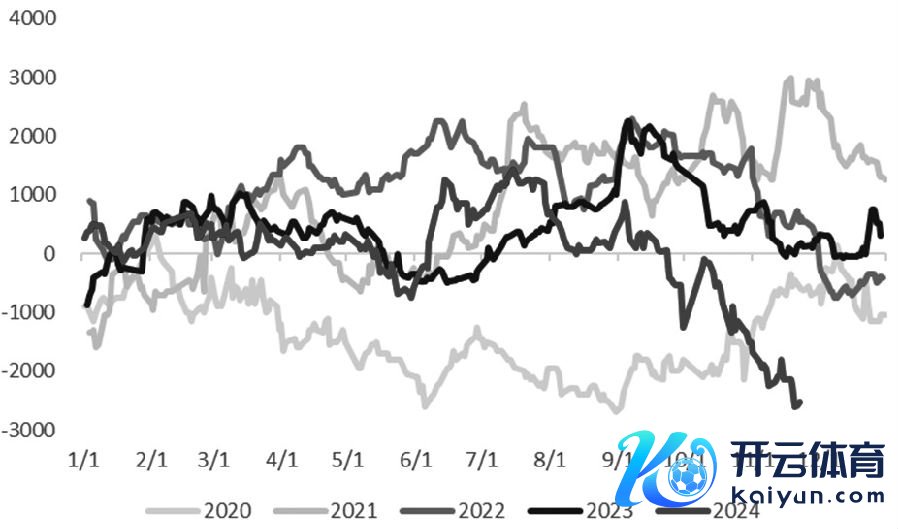

图为自然橡胶青岛一般买卖库存(单元:万吨)

主产区供应情况

国内方面,海南产区近期降水扰动捏续,影响割胶职责推动,原料产出季节性增量受限,且伴跟着海南天气出现降温,中部、东部地区簇新胶水的干胶含量下降。另外,当今商场原料流通量较为有限,当地加工场仍需涨价收购。而云南产区近期天气情况尚可,割胶职责普通开展,多数胶林有计划在11月底停割,原料胶水减量彰着。此外,加工场当今开工尚可,冬储备料程度一般,入口原料多来自老挝,部单干厂当今原料库存可看护两个月驾驭的普通出产。

泰国方面,字据机构讯息,前期原料二盘商超卖,现时积极补货交货,且泰国橡胶科罚局(RAOT)于近日晓谕负责启动2025财年的“橡胶减速销售”筹算,对原料价钱形成相沿,原料收购价钱止跌反弹。泰国东北部产区看护旺产,工场原料库存在2~3个月,工场远期出货积极,多为国内套利盘加仓买货,国际商场则看护刚需买盘。泰国南部产区适逢雨季,字据好意思国国度形势局(NWS)的降雨预测,未来两周内泰国南部雨水有加多预期,部分区域由于雨水过多导致橡胶树激勉病虫害,原料收购价钱有上行驱动。

欧盟零毁林法案(EUDR)推迟实施的影响

11月14日,欧洲议会投票通过了将欧盟零毁林公法的实施推迟12个月,并通过了一系列修正案以减轻该法律。该投票效果基本相宜商场预期,以下就EUDR推迟实施的短期影响和中恒久影响进行分析。

从本年欧盟自然橡胶的入口情况来看,欧盟在本年二、三季度多量入口相宜EUDR程序的自然橡胶,况兼商场臆测EUDR的实施是影响本年泰国出口到中国的自然橡胶数目同比下滑的一个原因。据此,咱们合计EUDR推迟实施变成的短期影响为:本年四季度与来岁一季度,欧盟对自然橡胶的补库需求或下滑,导致部分泰国出口至欧盟的自然橡胶或流向中国,使得青岛自然橡胶库存积聚。中恒久影响为:由于EUDR推迟一年实施,本年欧盟二、三季度对自然橡胶补库的当作以及泰国自然橡胶出口分流,很有可能在2025年重演,因此,EUDR在来岁也曾利好自然橡胶。

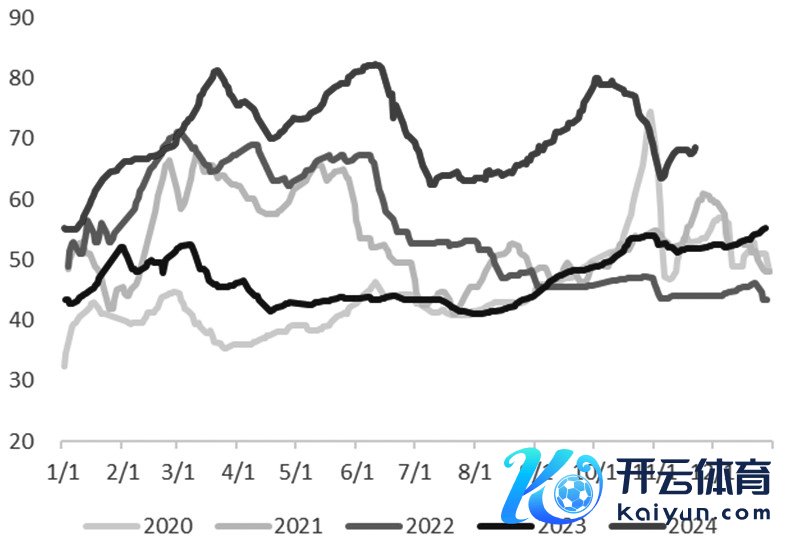

图为泰国胶水价钱(单元:泰铢/公斤)

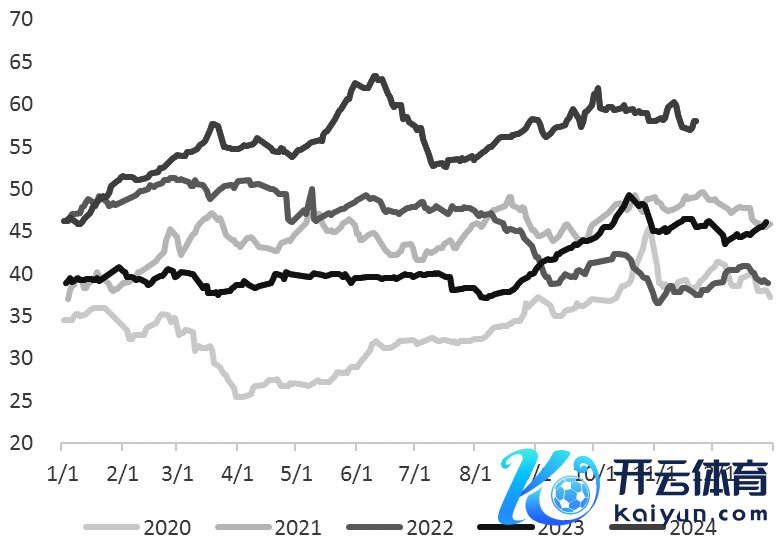

图为泰国杯胶价钱(单元:泰铢/公斤)

[合成橡胶]

[资本端仍在寻底成为近期影响走势的主要原因]

自然橡胶与原料丁二烯价钱是合成橡胶期货价钱走势的两个挫折参考。国庆节后,橡胶板块履历一波着落,随后参预区间震憾阶段,一直捏续至10月底。干系词在11月初,商场围绕泰国降雨和泰混现货偏紧进行交往,RU反弹冲高,但BR却捏续下行。橡胶板块里面强弱分化的原因在于丁二烯供应充裕,使得BR大幅下挫,且自然橡胶上行驱动有限,使得RU对BR的相沿作用远不足丁二烯的向下拖拽作用,是以,BR估值捏续着落,丁二烯成为近期影响BR走势的主要身分。

丁二烯国内供应方面,本年以来,丁二烯新安装投产一再推迟,9月中下旬金诚石化6万吨/年丁二烯安装投料开车,但10月初泊车,有计划12月驾驭重启,因此,本年第一套丁二烯新安装投产后普通运行的是11月初投产的中石化英力士(天津)17万吨/年丁二烯安装。此外,字据机构讯息,11月底至12月,国内将有多套丁二烯安装重启或投产,南京诚志10万吨/年丁二烯氧化脱氢安装筹算在近期重启,这套安装从2022年7月泊车于今,同期裕龙石化20万吨/年丁二烯安装筹算11月底投产,福建息争石化与中韩(武汉)石化丁二烯安装筹算于12月重启。

字据钢联的数据,2025—2026年,国内丁二烯联结投产潮重启,2025年和2026年产能诀别新增86万/年和83万吨/年,有计划产能诀别达到755.7万吨/年和838.7万吨/年,产能增速诀别为12.84%和10.98%。因此,要是在未来两年内这些新产能均顺利投产,则丁二烯静态供需趋向宽松。在丁二烯产能捏续加多的配景下,从静态供需去相识,丁二烯价钱承压,但实验上在2020—2023年丁二烯产能快速膨大时刻,丁二烯多次出现暴涨暴跌行情,这与丁二烯的副居品属性密切干系。丁二烯主流出产工艺是碳四抽提法,丁二烯一般是乙烯安装中的副居品,且联系于乙烯安装中的其他烯烃居品,丁二烯的收率较低,是以丁二烯的利润对乙烯安装的抽象利润影响较小,进而使得丁二烯供应并不依赖利润,而是很大程度上取决于乙烯的开工率。因此,丁二烯的供应跟从乙烯的供应变化,使得丁二烯供需存在较大的不笃定性,容易发生超预期事件,而丁二烯价钱也具有较大的波幅。

丁二烯入口方面,亚洲其他地区丁二烯跟从中国丁二烯同步走弱,欧洲丁二烯也小幅着落,短期欧洲出口至亚洲的丁二烯套利窗口关闭,存眷欧洲和北好意思的丁二烯需求。

由于丁二烯捏续着落,顺丁橡胶商场主要逻辑为资本订价逻辑:丁二烯从10月起走弱于今,顺丁橡胶扭亏为盈,且出产毛利仍有上行空间,导致顺丁橡胶安装开工率较高,同期鄙人游“买涨不买跌”的不雅望心态下,工场库存捏续积聚,压制顺丁橡胶价钱。

图为丁二烯山东商场价钱(单元:元/吨)

图为顺丁橡胶与泰国羼杂胶价差(单元:元/吨)

[后市有计划]

[从中恒久来看,利多身分有望从年底运转积聚]

短期有计划好意思元看护强势,对国内商品商场影响偏空,但跟着国内自然橡胶产区附近停割,以及未来两周内泰国南部降雨预期加多,影响泰国割胶职责的进行,泰国自然橡胶原料供应或偏紧,推动原料价钱反弹走高,进而相沿RU与NR,存眷RU2501和NR2501合约诀别在17000元/吨和13500元/吨近邻的相沿。从中恒久来看,探究到年底国内产区停割、来岁EUDR实施的影响以及泰国启动2025财年“橡胶减速销售”神志,利多身分有望在本年年底以及来岁一季度逍遥积聚。

合成橡胶方面,由于12月国内多套丁二烯安装重启或投产,且亚洲丁二烯供应相对充裕,12月丁二烯供需仍显宽松,咱们预期丁二烯仍有下行空间,使得顺丁橡胶出产毛利尚可,顺丁橡胶厂家开工意愿较高。干系词,字据以上分析,自然橡胶短期仍有上行驱动,且现时泰国羼杂胶与顺丁橡胶的价差高于2500元/吨,容易引起下流轮胎厂的替换需求,对BR形成一定相沿,是以,BR不宜过分看空,存眷BR2501合约在12000元/吨近邻的相沿。另外,在顺丁橡胶高开工的现实下,需存眷需求端对顺丁橡胶工场库存的影响。